Sparo skulle kunna stå för Sparombudsmannen. En sådan borde absolut finnas i detta idiotsamhälle. Men jag ser mig mer som en manlig motsvarighet till Spara i Spara & Slösa. Jag är det där dygdiga aset som man å ena sidan vill vara, å andra sidan bara vill slå.

Vi svenskar skickar allt färre brev.

Jag vet inte om det finns ett samband, men den senaste tiden verkar

PostNord ha slutat att stämpla de brev som fortfarande skickas.

Recycling, eller återbruk, ligger ju i tiden, så här har vi ännu

ett område.

Kolla varje gång du får ett brev om

frimärket är stämplat. Om det inte är frankerat med en sådan där hemsk frankeringsmaskin är det stor chans att det sitter ett ostämplat märke på kuvertet. Riv då bort den delen. När man samlat ihop

några ostämplade porton är det dags att frigöra dem från

underlaget. Ingen anledning att krångla till det med vattenånga, lägg

dem i vatten bara, kallt eller varmt.

När de legat till sig en stund har de

släppt från kuvertet. Eventuella limrester skrapas försiktigt bort

med en nagel. Sedan läggs frimärkena på tork. Gärna under press

så att de inte skrynklar till sig i processen, men pressa inte under

papper för då kanske de fastnar igen. Använd plast eller plåt.

Efter en stund har du ett gäng

fungerande inrikesmärken. Dessa är idag värda 9 kr/styck, men

kommer även fungera efter nästa chockhöjning (årsskiftet

-18-19?). Allt som skiljer dem från nya märken är limmet. De

återvunna frimärkena behöver ett par droppar klister för att

sitta. Använd gärna ett vattenlösligt, så att mottagaren kan

återanvända dem nästa gång de inte stämplas.

54 kr

Sedan kan vi skicka runt brev med

Kungliga Postverket år ut och år in utan att utan att lägga en

krona mer i porto hur mycket priset än höjs.

Jag brukar inte öppna Dags att

deklarera. Är det något jag behöver veta söker jag på nätet,

men i år började jag bläddra lite i den och slogs av hur otroligt

lite information den innehåller. Bara åtta sidor och i princip går

broschyrens budskap att beskriva så här: ”Deklarera nu, gör det

på nätet, bara godkänn våra uppgifter så får du snabb

skatteåterbäring, så fundera inte så mycket, bara logga in och

klicka!” För några år sedan var broschyren 32 sidor, alltså

fyra gånger så tjock, och såg ut på det här viset:

Inte fantastiskt intressant, men den

gick igenom avsnitt för avsnitt av Inkomstdeklaration 1,

huvudblanketten för självdeklarationen. Idag finns ingenting av

det. Det enda konkreta exemplet i den visar hur man gör avdrag för

arbetsresor, annars handlar den bara om hur man godkänner

deklarationen på nätet, hur man begär anstånd, vad som händer

när man deklarerat, när man får eventuell återbäring osv. Inte

länge någonting om hur man fyller i och kontrollerar blanketten.

Hur det blivit så här vet inte jag,

men gissar att det skrämmande svaret är att allt färre ens bryr

sig. ”Uppgifterna kommer ju från myndigheterna så det är säkert

i sin ordning, och om inte kan jag ändå inte göra något

åt saken.” Den genomsnittlige deklaranten vill bara veta:

1. Får jag återbäring och i så fall

hur mycket?

2. När får jag den?

Tusentals kontrolluppgifter är

felaktiga och hundratusentals avdrag görs inte trots att de vore

helt legitima. Men klickar man på ”Godkänn” kommer pengarna

snabbt, och nu är det ju Let's Dance på tv med den där tokrolige

David Hellenius, så vi skiter i allt.

Jag fick en fråga i kommentarsfältet

om varför jag gillar råvaror och vad jag då handlar. ”Är det

något som är oförutsägbart så är det väl detta?”

Allt är relativt.

Det finns säkert helt galna kaffeoptioner med hävstången från

Helvetet, men generellt tycker jag inte råvaror är mer

oförutsägbara en andra investeringar. Själv har jag till och från

handlat med guld och silver, uran och olja.

Generellt gillar jag att handla i

värdepapper för själva råvaran, inte aktier, för jag vill inte

vara beroende av enskilda gruvor och borrhål. Andra kan bedöma hur

stora fyndigheter det finns i en gruva, men för mig blir det bingo.

Råvaror styrs av tillgång och efterfrågan. Tillgången varierar.

Det gör i och för sig även efterfrågan, men ju fler vi blir på

jorden och ju mer välstånd vi vill ha desto mer går åt av

metaller och energi.

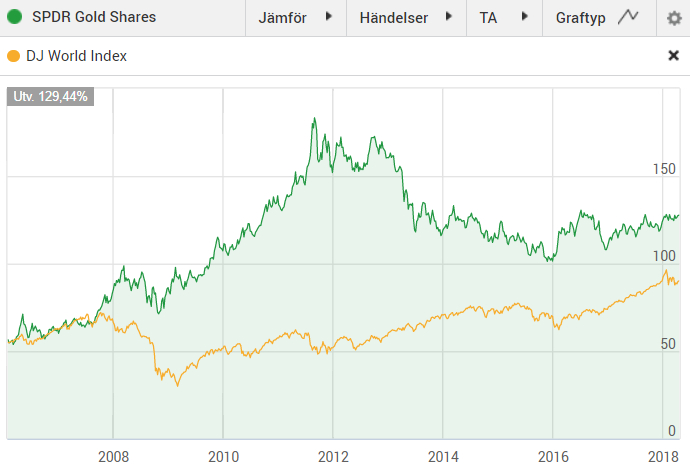

Ädelmetaller har historiskt varit en

säker investering när det blåst på börsen. Eftersom jag tror att

det kommer att blåsa ännu mer den närmaste tiden känns det som

ett bra sätt att staga upp portföljen. Här kan ni se vad som hände

med min guld-ETF vid börsraset 2008 och hur den gått sedan dess.

Detta värdepapper är tyvärr ett av

dem som försvunnit från den svenska handeln pga europeisk

protektionism och klåfingriga politiker, men de andelar jag har tänker jag

behålla i hopp om att grafen får en liknande spridning som 2008-2010 (eller till

2012 om jag vågar vänta).

Uran behövs för

kärnkraft. Det vore jättefint om vi kunde effektivisera vårt

elberoende och dessutom tillverka ström med hjälp av sol, vind och

vatten, men inte verkar det så just nu. På den här nivån känns

URA som en av mina säkraste placeringar trots att den gått upp fem procent på en vecka och nio på en månad.

En av de senaste

inköpen jag gjort är den börshandlade fonden XACT Ravaror med innehav i olja, gas, guld, aluminium, koppar och lite annat smått

och gott. Den har gått nästan onödigt bra.

Jag kan inte tänka mig att bara

investera i råvaror, men som ett komplement till aktier känns det

bra. För att sprida risken och tjäna pengar. Det är ju vad det går

ut på.

Ibland hör jag talas om folk som har

abonnemang de inte känner till. Någon har dragit en slant från

kontot varje månad i ett par år utan att kontoinnehavaren märkt

det. Det skulle inte kunna hända mig för jag har järnkoll på mina

bankkonton. Varje börsdag matar jag in mina saldon och aktuell kurs

för alla mina värdepapper i ett kalkylblad. Det flyttas inga pengar

utan att jag vet om det.

Men plötsligt händer det. Någon

betalar mig pengar jag glömt bort eller inte räknat med, och på

meddelandet till betalningsmottagaren står en sifferkombination som

jag inte blir ett dugg klokare av. Vanligtvis är det Skatteverket

som vill ge mig skatteåterbäring.

Den här gången var det dock inte

Skatteverket, och eftersom jag inte kunde räkna ut vem som annars

vill ge mig pengar utan motprestation (ytterst få vill det) drog jag

iväg ett meddelande till banken för att fråga dem. Egentligen

ville jag veta hur jag själv skulle hitta informationen för jag

utgick ifrån att det går att klicka någonstans och få upp det på

skärmen. Det tog några dagar, men till slut fick jag svar.

Swedbank alltså! Det drar ner möjliga

betalare till ett par miljoner svenskar och företag. För att komma

närmare en lösning på mysteriet måste jag betala 150 kr till

banken som redan tar en månadsavgift av mig som tack för att jag

lånar ut mina pengar gratis till dem. Jag vet inte om ett

transaktionsunderlag (jag vet inte ens vad det är) skulle besvara

frågan. Däremot vet jag att svaret inte är värt 150 kr, som är

obetydligt lägre än transaktionen.

Det här är varken ett stort problem

för mig eller för mänskligheten, men jag tycker att systemet känns

märkligt. Om jag går in på banken för att sätta in pengar på

ett konto (förutsatt att jag lyckas hitta en bank som hanterar

kontanter, de är ju som bekant allt mer sällsynta) kommer

bankkassörskan fråga mig varifrån pengarna kommer och jag måste

legitimera mig. Den här proceduren tvingas jag genomgå även om jag

ska sätta in mina egna pengar på mitt eget konto.

Om däremot någon annan sätter in

pengar på mitt konto via sin internetbank får jag som

kontoinnehavare inte per automatik (kanske inte på något sätt)

reda på vem som satt in dem. Nästa gång jag gör en

kontantinsättning och får frågan varifrån pengarna kommer tänker

jag svara att den informationen kostar 150 spänn.

Sveriges Radios ekonomiprogram

Plånboken gjorde ett reportage om folk som bor i andra hand i Stockholm. Mattias i reportaget säger

att han behöver fyrahundratusen för att kunna köpa en bostadsrätt.

Eftersom marginaler inte verkar vara hans grej förutsätter jag att

han menar att det skulle räcka till 15 procents kontantinsats,

alltså har han råd att bjuda 2,7 miljoner.

Det krävs nog för att få en bostad

innanför tullarna, och bor han hellre med tillfälliga

andrahandslösningar än att pendla en halvtimme med buss, tåg eller

tunnelbana är det ju det han måste utgå ifrån, men idag bor han i andra hand i Skärholmen.

Senare i reportaget säger Mattias att

för att spara ihop fyrahundratusen tar det fyra år om han sparar 20

procent av sin lön. ”Det är väldigt svårt... om man vill ha ett

liv.”

Om vi utgår ifrån att han lyckats med

bedriften att inte spara en spänn trots flera år med hög lön och

räknar baklänges på 20 procent innebär det han har en nettolön

på 37500 kr för att kunna spara de 7500 kr som skulle krävas för

att få ihop pengarna. Men kanske menar han 20 procent av

bruttolönen. Det skulle ge honom ungefär 19000 kr kvar att leva på.

I

reportaget pratas om att man får lägga 40 procent av lönen på

boende, men samtidigt sägs att han inte har råd att lägga 10000 kr i hyra. Jag får inte ihop det med en lön på ”över

30000 i månaden”. Men vi säger att han lägger 9000 kr, då har

han 10000 kr/månad kvar till övriga räkningar, mat, resor och

nöjen.

Har han inget fast boende räknar jag

kallt med att han inte har någon bil heller. Hade det varit jag som

behövt spara pengar hade jag lätt klarat mig på ett par

hundralappar. Första månaden alltså, då jag hade köpt en cykel

på Blocket. Men om vi utgår ifrån att Mattias är lite mer normal

kostar ett månadskort hos SL 860 kr. Räknar vi på transport för 1500 kr har han

råd med någon längre tågresa per månad och kanske någon

taxiresa också.

Mattias har då 8500 kr kvar till mat

och nöjen. Lägger han 2500 på mat och förbrukningsvaror så

ligger han på riksnormen för försörjningsstöd, drygt tre gånger

så mycket som jag betalar. Kvar blir 6000 för godis och strössel –

två hundralappar om dagen. Detta är vad Mattias, som för övrigt

har en master i Business management, anser är ”väldigt svårt...

om man vill ha ett liv”. Jag håller inte med (för att uttrycka

det diplomatiskt).

Jag är allmänt

skeptisk till räntepapper. I perioder när jag inte tror på börsen

ligger jag gärna lång i råvaror, men har heller inga problem med

att sitta likvid. Säga vad man vill om kontanter, men deras

utveckling är förutsägbar vilket sänker den totala risken.

Företagsobligationer

har jag aldrig förstått mig på. På pappret låter det vettigt att

låna ut pengar till företag med behov av pengar, och nu borde det

väl vara ett perfekt läge att göra det. Räntan är låg, börsen

högt värderad. Så varför inte satsa på en

företagsobligationsfond?

Jo, det ska jag

svara på. Simplicity företagsobligationsfond fick en köprek,

så det borde vara en av de bästa. Hur bra är den då?

”Om du hade sparat

1000 SEK varje månad i 3 år hade du i normalfallet haft 37542 SEK

(varav 1542 SEK är vinst).”

1542 kr är pengar, men utslaget på

tre år med ett så pass högt månadssparande känns det rätt

futtigt. Visst, risken är därefter och man kan inte jämföra en

företagsobligationsfond med en börsraket som dubblas på någon

månad, men uttrycket cash is king känns aktuellt. Kontanter är i

princip riskfria och kan alltid slängas in på marknaden utan

fördröjning. Om någon kan förklara för mig varför jag ska

stoppa pengarna i Simplicity istället för att ett sparkonto med 0,5

procents ränta är jag idel öra.

När jag kom hem en förmiddag för knappt två

månader sedan rann vatten på fönstret i arbetsrummet – på

insidan, längs väggen och ner till en pöl på golvet. En

entreprenadfirma spolade fasaden med högtryckstvätt

(bostadsrättsföreningens påhitt) och lyckades få in det i en

skarv rätt in i min yttervägg ovanför fönstret. När vattnet inne

i väggen nådde fönsterkarmen rann det in i lägenheten.

Jag ringde entreprenören och

förklarade att det vore en bra idé att STÄNGA AV VATTNET, FÖR

HELVETE!!! Senare kontaktades även bostadsrättsföreningen och alla

var överens om att det här skulle åtgärdas fortare än kvickt. Trogna läsare kanske minns att jag var rätt less på renovering när jag fixade det här rummet i somras, så jag tänkte inte ta upp arbetshandsken den här gången.

"Så var ska jag jobba nu då?"

Efter att jag tjatat i tio

dagar besiktade entreprenören vattenskadan, men kunde i princip bara

konstatera att ”här måste vi kontakta en fuktexpert”. Det kunde

de ha räknat ut direkt, men varför göra idag det man kan skjuta

upp till morgondagen.

Ytterligare en vecka senare

konstaterade fuktexperten att väggen måste brytas upp och

eventuellt torkas med fläktar. Först då kontaktades

försäkringsbolaget. Jag ska inte hänga ut det specifika bolaget,

men om ert försäkringsbolag spelar ”Don't you worry 'bout a

thing” i sin reklam bör ni byta. Maken till seghet har jag inte

upplevt sedan... byggentreprenören, vars representant hela tiden sa

att försäkringsbolaget skulle kontakta mig inom ett par dagar och

annars skulle jag återkomma. Det gjorde de inte, så jag återkom,

och fick samma svar igen och igen. Och igen.

När det gått en

månad började jag så sakteliga övergå från att vara Den

förstående drabbade till att bli Kunden från helvetet. Vid det här

laget hade bostadsrättsföreningens representant (som anlitat

byggclownerna som förstört väggen) slutat låtsas som att han

skulle leva upp till löftena om att hjälpa till.

”Jag tror att du måste ta alla dina

frågor med försäkringsbolaget, det är deras ärende nu.”

Ja, tack så jävla mycket då. För absolut ingenting.

Nu när det nästan

gått två månader sedan skiten började är rummet återställt.

Det behövdes inga fläktar och till slut anlitades en byggfirma som

visste vad de höll på med. Hur många timmar jag själv fått lägga

på att jaga folk (annars hade jag fortfarande varit kvar på ruta ett), tömma rummet och flytta möbler vet jag inte, men jag är glad

att det är över.

Två hål i väggen...

Det som stör mig

mest är nog all falsk välvilja. Misstag och

olyckor händer. Tur i oturen att jag kom hem och fick stopp på det.

Hade jag inte jobbat hemma hade golvet fått brytas upp, och kanske

hade vattnet läckt ner till grannen under också. Men när skiten

väl träffat fläkten är det trist att ingen tar ansvar.

Bostadsrättsföreningens vicevärd har anlitat entreprenören, får lön varje månad, bl a tack vare min avgift. Han har hela tiden lovat att vara behjälplig, ligga på, fixa besked och hålla mig underrättad. Facit: Det hade sparat tid om han sagt som det var, ”Jag kommer inte lyfta ett finger”.

Byggentreprenörens kontaktperson är

ännu lättare att recensera. Inte en enda gång höll han sina

löften om att informera, återkomma eller överhuvudtaget göra sitt jobb i rimlig tid. Varje besked jag fick kom efter att jag först jagat honom via e-post och telefon och

frågat vad som händer.

Ӏr fuktfirman

inbokad?”, ”Har försäkringsbolag hört av sig?”, ”Är det

klart vilken firma som ska riva väggen och städa upp efter er

dundertabbe?”

Samma sak varenda

gång. ”Javisst ja, jag fick besked i förrgår så jag hade precis

tänkt ringa dig." Jo tjena. Han lyckades t o m snäsa av den nya byggfirman, som skulle återställa hans skit.

"Menar du på allvar att jag ska betala för att nån gubbfan ska få leka bröderna Bäver i mitt hem?"

Och så

försäkringsbolaget då. De älskar våra premier, men efter skador,

olyckor, sjukdomar och djävulskap har de inte alls så

bråttom som de låtsas i sina menlösa reklamfilmer. I detta fall

var det ju inte mitt försäkringsbolag, men det är nog branschstandard.

Så hur gör man för att slippa undan sån här skit? Jag tror inte att det hjälper att undvika stora bostadsrättsföreningar eller den boendeformen överhuvudtaget. Även i eget hus drabbas man av hantverkare och försäkringsbolag. Lite lättare i hyresrätt, men då blir man ju blåst alla månader man inte har vattenskada.