Sparo skulle kunna stå för Sparombudsmannen. En sådan borde absolut finnas i detta idiotsamhälle. Men jag ser mig mer som en manlig motsvarighet till Spara i Spara & Slösa. Jag är det där dygdiga aset som man å ena sidan vill vara, å andra sidan bara vill slå.

Läser att 59 procent av barnen i

åldern 7-16 år skulle vilja vistas mer i naturen.

Ja, men gör det då! Det finns ingen åldersgräns på att ge sig ut

i skogen, ingen entréavgift eller andra kostnader, det är bara att

gå!

Jag fattar att det är mycket med

skolan och kompisar, men att skylla på tidsbrist, som både ungdomar

och forskare gör i artikeln, köper jag inte. 13-15-åringar ägnar många timmar framför datorn och åt tablå-tv.

Runt 30 procent av dem över fyra timmar per dag! Att då påstå att

man inte hinner gå en skogspromenad på tjugo minuter blir fånigt. För de allra, allra flesta handlar det bara om prioriteringar.

Jag var sannerligen ingen

leka-ute-unge, men idag hade jag nog framstått som en skogsmulle. Nu

avslöjar jag nog hur gammal jag är och vilken gammaldags uppfostran

jag fick, men en av anledningarna till att jag trots allt rörde mig

mycket var för att transportera mig. Ville man som barn komma

någonstans på 80-talet fick man gå eller cykla. Man gick till

skolan, träning, kompisar och fester. Det var aldrig trafikstockning

utanför skolorna av hämtande/lämnande föräldrars bilar.

Dagens barn lider av ryggproblem,

fetma, psykosomatisk stress och ADHD i en lavinartad utveckling. Jag

är övertygad om att alla dessa besvär skulle minska om ungarna tog

sig ut mer. Och ”var fan är föräldraansvaret?!”, som

skrikjournalisten Joakim Lamotte brukar ropa in i sin Iphone. Ta med

barnen ut på helgerna när de fortfarande är så små att de inte

kan välja. Har ni inte tid med det kan ni skaffa en guldhamster

istället för barn, de motionerar sig själva.

Jag såg att Byggmax hamnat på

listan över börsens mest blankade aktier,

alltså de bolag med störst antal utlånade aktier, vilket görs av

aktieägare som tror att kursen ska ner.

Jag har tidigare

vädrat min aviga inställning till Byggmax, för att jag tycker

att deras service är helt usel. Nu kan man ju, med visst fog, hävda

att min subjektiva erfarenhet av två Byggmaxbutiker med en handfull

medarbetare inte säger så mycket om hur företaget mår. Men något

kanske det ändå säger, och jag fick mycket medhåll i kommentarsfältet när jag tyckte till om dem,

så andra har liknande erfarenheter.

Marcus Hernhag var

gäst i senaste Fillorkill och

berättade då att han går en del på magkänsla, att ibland får

man strunta i nyckeltal och bara tänka logiskt. Hans magkänsla

bottnar i och för sig i nästan tjugo år som ekonomijournalist, men

om jag gick all-in på min magkänsla finns det fler bolag jag skulle

vilja ha upp på listan.

Ica

Ja, de tjänar pengar och ja, de har

massor av kunder, men jag fattar inte varför. Det är inget fel på

utbudet eller tillgängligheten, men de är galet dyra jämfört med

Willys, Lidl, Citygross och antagligen alla andra kedjor med undantag

för Coop. Någon gång måste väl storhandlande barnfamiljer inse

att den korg de betalar 1000 kr för hade kostat 600-700 kr hos

konkurrenterna, och komma på att de inte längre vill finansiera

butikschefens lyxbil och swimmingpool.

Välkommen till din lokala

Icahandlare...

Com Hem

Har ni träffat en nöjd Com Hem-kund?

Inte jag heller. Jag förstår inte varför de fortfarande har kunder

kvar, och att inte människor i ”Com Hem-hus” (hör ni

sektvarningen?) gör uppror mot sina hyresvärdar och

bostadsrättsföreningar för att slippa företaget vars kundtjänst

är svårare att få kontakt med än Donald Trump. Nu ska de gå ihop

med Tele2, som finns med på blankarlistan. Pga Com Hem? Vet inte,

men de bara måste bli ett sänke för Tele2.

Facebook

Inte svenskt, men de

går ju ändå att blanka. Jag ogillar allt Facebook står för, vad

de gör med användarna, vad de gör med användarnas uppgifter och

vad de gör med yttrandefrihet och demokrati. Men vi kan bortse från

det. Facebook tappar unga användare och utan att vara alltför djärv vågar jag påstå att de aldrig

mer kommer ta marknadsandelar i kriget mellan sociala medier. De äger

Instagram, som åtminstone är lite hetare, men hur länge? Minns ni

Playahead, MySpace och Lunarstorm? Det går fort i hockey.

Vilka bolag tror ni

är morgondagens Fermenta och Eniro?

Jag måste erkänna att jag aldrig hade

hört talas om Joacim Cans när han dök upp som gäst i podden På Riktigt,

men jag har läst på. Han sjunger i Hammerfall. Jag letade upp en

låt på Youtube och lyssnade så länge jag orkade, vilket var tre

sekunder.

Det var betydligt

intressantare att höra honom prata. I huvudsak handlade det om

ekonomin som artist, men jag tror att det går att överföra till

alla andra, och passar ihop med min gamla käpphäst att man aldrig

kan lämna ifrån sig ansvaret för sin egen ekonomi.

Det viktigaste Cans hade att säga var

att allt kostar, även om man inte tänker på det. T ex hade hans

band avsagt sig starksprit i logen eftersom bandet inte drack den,

och även om den inte hamnade på fakturan var det en kostnad för

att boka bandet. ”Behöver vi något kan vi gå ut och köpa det

själva, det är ju ändå vi som får betala.”

Jag jobbade som komiker i tio år och

tänkte på samma sätt kring blommor. En bukett snittblommor kostar

ändå några hundra. Lägg dem på gaget istället. Fin gest att få

en blombukett när man kliver av scenen, men vad ska jag göra med

den? Antingen skulle jag till ett hotellrum eller också sitta i en

bil eller på ett tåg i sex timmar. Efter det är den buketten

vissnare än Kristina Lugn.

Hammerfalls ekonomi var tydligt aldrig

sämre än när de under några år anlitade en manager. Jag är helt

med på det. Artistbokarna erbjöd sig sällan att boka åt mig, men

jag hade inte låtit dem göra det även om de gjort det gratis

(vilket de inte hade, allt kostar). Ibland ingick hotell för att

kunden betalade (eller för att de hade eget hotell), så då fick

jag leva med det. Motvilligt.

När jag bokade mina egna resor och

hotell blev det alltid billigare och ofta bättre, eftersom jag

jämförde färdsätt, biljettpriser och hotell. Nackdelen var att

det billigaste tåget ofta var morgontåget som gick innan hotellet

serverade frukost, men om tågresan kostade trehundra mindre fick jag

väl shoppa frukost på 7-Eleven då.

Jag åker kollektivt till Arlanda för

31 kr – pendeltåg till Märsta och sedan SL-buss. Flygbuss kostar

99 kr, Arlanda Express 280 kr. Listan på exempel är oändlig, det

finns så många helt onödiga småkostnader för den som aldrig

planerar eller som inte själv drabbas av dem (eller inte förstår

att de drabbas). Cans säger i intervjun att han är 20 procent

artist, 80 procent företagsledare.

”För så mycket

tid lägger man ner på det som inte är speciellt kul. Men det är

ändå det som säkrar din framtid. Det är det som betalar

räkningarna, ser till så att barnen har det bra och får sina

julklappar.”

Om jag hyr ut en hyresrätt får jag

inte ta mer än ”marknadsmässig hyra”, men om kommunen hyr ut en

markplätt finns inga begränsningar. Jo, om det finns väggar och

tak får inte de heller ta i så de kräks, men en bit plan mark

verkar få kosta hur mycket som helst.

Häromdagen tvingades jag betala för

att ställa ifrån mig bilen på en sådan här ruta. Det kan jag

tycka är rimligt, beroende på vad det kostar. Här var det ett

sjukhus som tog 20 kr/timme för dessa nio kvadratmeter, i kallhyra

utan vatten och avlopp.

En tjuga är kanske inte så farligt,

men innan jag kom därifrån hade det kostat mig 110 kr och det kan

jag veckohandla för. Så jag började fundera över rimligheten i

beloppet. 20 kr/timme gör 14400 kr/månad. Helt okej för en

femrummare på 120 kvm, inte för en p-ruta. Hur kan det ens vara

tillåtet? Skulle man kunna komma runt begränsningarna i

andrahandsuthyrningar av bostäder genom att sätta in en garageport

och kalla lokalen för parkering?

”Vadå hus?! Det

här är en carport!”

Vårt samhälle är

uppbyggt kring bilen, och i detta fall hade jag inget val, jag var

tvungen att ha med mig bilen och jag kunde inte parkera en halvmil

bort där jag kanske hade hittat en billigare parkering. Som Stefan

Sauk sa i en av sina Lorrymonologer: ”Vad fan vill de? Ska man

stoppa bilen i fickan eller?!”

”Jag äger aktier

i Sampo som är störste ägare i Nordea. Jag tycker det räcker som

exponering mot storbankerna, som i och för sig kommer att vara

kassakor ett tag till men utmaningarna från nischbanker, nätmäklare,

fintech, bolåneutmanare, etc är orosmoment på sikt så jag tycker

inte vi ska vara överinvesterade i bankerna utan hålla positionerna

på lagom nivå.”

För egen del är jag rädd för aktier

i största allmänhet. För det mesta, men särskilt nu. Men ska jag

peka ut någon specifik bransch vore det verkstad eller möjligen

fastigheter. Verkstadsbolagen drabbas av stigande råvarupriser, och

är genomgående högt värderade. Fastighetspriserna är

gissningsvis nära toppen. Klart att även bankerna drabbas av den

lågkonjunktur som är på väg, men jag är inte rädd för en ny

bankkris. Inte i Sverige.

Och de där hoten... Visst har

storbankerna fått lite konkurrens på bolån, men nog verkar de stå

sig rätt bra. Kommer ni ihåg reklamen som uppmanade oss till

otrohet mot storbanken? Tror att det var Citibank som körde den

serien för kanske tio år sedan. Poängen var att vi inte skulle

byta bank utan ta in en till. Att de inte föreslog att vi ska gå

över helt till dem var förmodligen för att de inte skulle klara av

det.

Själv har jag inga bolån och skulle

gärna välja bort storbankerna, men genom mina nätmäklare kan jag

inte ens betala räkningar. Inte heller lägga mitt företagskonto

och bankgiro där. Jag kan ha flera banker, nätmäklare och

försäkringsbolag, men många vill ha en enda bank som sköter alla

deras bankärenden och som har ett kontor i någorlunda närhet.

Vilka företag erbjuder detta och har mer än något enstaka kontor

utanför Östermalm i Stockholm? Nordea, SEB, Handelsbanken och

Swedbank. Någon mer?

Slutsats: Jag tänker

behålla mina storbanksaktier ett tag till.

I min kommun fanns tidigare kostnadsfri

gymnastik för äldre. Det fanns olika varianter av gruppgympa,

stavgång, qi-gong, yoga osv. Allt som krävdes för att få vara med

var att man var över 65 år. Men 2016 beslutade Vård- och

omsorgsnämnden att lägga ner seniorgymnastiken – av kostnadsskäl.

Gamla människor kostar pengar för

samhället. Dels jobbar de inte, så de bidrar nästan inte alls med

skattepengar. Dessutom behöver de mer vård än andra. I värsta

fall på heltid, i någon form av äldreboende eller annan

institution. Men exakt hur tärande de ska bli går faktiskt att

styra. Ju piggare gamlingarna är, desto mer klarar de sig själva.

Det säkraste sättet att hålla

energin uppe är genom fysisk träning. På den kommunala träningen fick de också chansen att träffa jämnåriga, något som inte är

jättelätt för äldre personer som inte längre har ett yrkesliv

där de kan knyta kontakter, som kanske flyttat för att komma

närmare barn och barnbarn, och vars vänner börjar trilla av pinn.

Att trivas med livet minskar också risken för sjukdomar.

Att slå igen den här verksamheten var

alltså ett perfekt sätt att öka antalet hjärtinfarkter,

typ-2-diabetes, höftledsoperationer och istället skapa apatiska och

bensköra gamlingar som sitter och väntar på döden i sin ensamhet.

Lokalerna fanns redan, ledare jobbade ideellt. Det är klart att det

fanns kostnader, men löjligt små i jämförelse med vinsten både

för samhället och för enskilda människor. Starkt jobbat, Vård &

”Omsorg”!

Nu har det visserligen bildats en

privat förening som driver en liknande verksamhet, och även Friskis

& Svettis bedriver en del verksamhet speciellt för den här

gruppen, men bägge tar ut avgifter, någon tusenlapp om året. Inga jättekostnader för den

genomsnittlige pensionären, men en och annan har inte de

marginalerna, och ännu fler kommer inte unna sig gruppträning när

den inte längre är kostnadsfri.

Politiker som inte tänker strikt på

den egna nämndens budget utan på samhället i stort borde

naturligtvis ha utökat den här verksamheten istället. Ge

gamlingarna gruppträning, gymkort, gångstavar eller vad som helst.

Förutom att de har förtjänat att samhället bryr sig om dem skulle

det garanterat löna sig. En höftledsoperation kostar minst

hundratusen, ett år på äldreboende flera hundratusen. Hemtjänst,

hjärtoperationer, mediciner... Det här är bara för dumt!

Jag har alltid varit dålig på beröm.

Dålig på att ge, ännu sämre på att ta emot. Jag vet inte vad jag

ska säga när någon tycker att jag gjort något bra. Jag är

verkligen inte immun mot uppskattning, men förhoppningsvis har jag

ju gjort mitt bästa, någon tyckte det var bra och så mycket mer

finns väl inte att säga? ”Äsch, det var väl inget” vore att förminska personens åsikt. ”Tack, jag vet” skulle jag inte

kunna säga ens det fåtalet gånger jag verkligen är nöjd själv.

I sociala medier är det lite lättare

eftersom beröm där är så urvattnat att det inte behöver betyda

någonting. Men jag är inte mycket bättre där. På Twitter finns

hashtaggen #ffse (”Follow Friday” Sverige) för att framhålla

twittrare man tycker borde ha fler följare. Jättekul när folk

nämner mig, men själv har jag aldrig gjort någon sådan lista. Vem

är jag liksom...? Vem bryr sig om vilka jag tycker någon ska följa?

På sistone har min

blogg uppmärksammats här och där. Aktiepappa och Aktiewiki rekommenderar varje vecka läsvärda inlägg från andra

ekonomibloggare och där har jag varit med flera gånger, vilket är

jättekul. Kanske är det inte alltid de inlägg jag själv uppfattar

som mina bästa som kommer med, men det är ju verkligen ett

lyxproblem.

Egentligen är ju beröm något av det

bästa som finns. Det är gratis och det gör människor glada. Jag

får jobba på det, som sagt. En dag kanske jag blir så bra på det

att jag klarar av att få det. Då vet jag vad jag ska säga också,

men jag antar att ”Tack” funkar rätt bra.

När jag växte upp betydde inte surdeg

i första hand ett överskattat sätt att baka bröd. Istället

användes uttrycket för att beskriva problem man under en längre tid hade

behövt ta tag i, men fortfarande inte tagit sig för.

Inom privatekonomi har vi två tydliga exempel, pension och deklaration. Pensionen har många en gnagande

oro för att de nog borde ta tag i, men det kulminerar när det

orange kuvertet ramlar in och ligger som en anklagelse på bordet

tills det slängs bort eller sätts i en pärm.

Deklaration är ännu tydligare. Den

finns på nätet från mars, på hallmattan från april och ska

lämnas in senast första vardagen i maj. Nu finns det en och annan

som sprättar upp förpackningen innan valborg, men bara för att man

kan få eventuell skatteåterbäring tidigare, inte för att det är

skönt att få undan skiten.

Jag vet inte om jag är jättekonstig,

men jag resonerar så här: Tråkiga saker jag inte kommer undan vill

jag göra så fort som möjligt. Ska det ändå göras är det lika

bra att få gjort. Enda undantaget är om det blir lättare ifall man

väntar, men oftast är det ju tvärtom. Deklarationen är definitivt

ett exempel på det. Telefonköerna till Skatteverket växer för

varje dag och kostnadsräntan på kvarskatt över 30000 kr började

ticka redan 13 februari.

Men framförallt är det skönt att bli

av med sånt man ändå måste göra. Jag gör bokslutet runt nyår,

deklarerar allt jag kan redan i mars, lägger in räkningar i datorn

samma dag de kommer och ringer jobbiga samtal så fort jag kan. Inte

för att jag är ett dygdigt as utan för att jag ogillar att må

dåligt i onödan. Jag känner mig som en utrotningshotad art i

Mañanasverige.

Det pratas mycket vårbudget nu. Jag

har inte riktigt orkat hänga med. Vanligtvis är ju vårbudget något

man gör med vänsterhanden för att det ska verka som att politiker

jobbar lika hårt hela året, men egentligen är det ju bara lite

garnering på den ”riktiga” budgetproppen som läggs på hösten.

I år är det valår, alltså ännu mer fantasi och falskhet än

vanligt.

Jag såg däremot en SVT-artikel som visar lite vilka problem våra politiker har att lösa. Det

handlar om en 35-årig kurdisk kvinna som bott i Sverige i sexton år

och under hela denna tid inte arbetat en enda dag. Jag antar att det

är tänkt som en solskenshistoria att hon nu fått jobb (med att

städa sitt eget trapphus), men jag ser en del mindre roliga saker

här:

Hon är 35 år och har gissningsvis

(just den biten har reportern valt att inte gå in på) levt på

bidrag sedan 2002.

Jobbet har hon fått genom

Kompetenscenter Angered. Det är säkert ett viktigt jobb som behöver

göras, men om lönen betalas med skattepengar bidrar hon tyvärr

inte mer till samhället nu än tidigare.

Med en välvillig tolkning pratar

hon hjälplig svenska, som 35-åring, efter att ha levt hela sitt

vuxna liv i Sverige. När är hennes svenska så pass bra att hon kan

få ett jobb på egna meriter, med lönen betald av arbetsgivaren –

2030? Hur många yrkesaktiva år har hon kvar då?

Hon har fem barn som levt hela sina

liv här och som aldrig sett sin mamma gå till jobbet eller varit en

del av det svenska samhället på annat sätt än att hon då och då

pratat med myndigheter. Vad får de för syn av hur Sverige fungerar?

Hur delaktiga kommer de att känna sig?

Självklart kan vi inte ha människor

som lever i Sverige i decennier utan att jobba eller behärska

språket. Och det hänger ju ihop. En kvinna som inte har ett jobb,

aldrig träffar svenskar, lever i ett område där det bara bor

invandrare och där inte ens personalen i den lokala matbutiken kan

mer än ett par ord svenska, hon kommer troligen aldrig komma in i

samhället.

Hur många som själva vill sitta hemma

och kolla på parabol-tv från hemlandet och hur många som inget

heller vill än att få ett jobb, men som aldrig ges chansen, har jag

ingen aning om. Men ska Sverige komma in i matchen igen måste bägge

grupperna snabbt in på arbetsmarknaden. Det här funkar inte.

För det handlar om

mycket folk och stora pengar. Hälften av de utrikesfödda är

arbetslösa efter åtta år.

Den siffran påstås ha varit ännu värre tidigare, men det beror

nog mest på att man börjat räkna ”arbete” extremt generöst.

Enligt SCB kan sysselsatt betyda en utbildning eller så lite arbetstid som

”minst en timme per vecka”. Hur många har efter åtta år ett

heltidsjobb där arbetsgivaren betalar lönen – en av tio?

Jag är inte per automatik negativ till

nystartsjobb, traineejobb och liknande varianter, men det måste leda

till riktiga jobb inom rimlig tid. Statistiktvätt gynnar ingen. Inte ens ett valår.

Ett SVT-klippjag kände mig träffad av hamnade i mitt flöde. Grundtanken hos den

här ekonomiprofessorn på Handels är att vi aldrig vill sälja

aktier eftersom vi hatar förluster och alla försäljningar är

potentiella förluster.

En aktie som stigit kan fortsätta

uppåt och om det händer efter att vi sålt räknar vi det som en

förlust även om vi gått med vinst. En aktie som tappat i värde

sedan vi köpte den är i alla lägen en förlust, men vi kan inbilla

oss att den inte är det förrän vi realiserat förlusten. Och en

aktie som först stigit och sedan gått tillbaka ser vi som en dålig

affär ända tills den återigen slår rekord, varpå vi hamnar i

första läget igen – en aktie vi inte vill sälja för att den är

på uppgång.

Jag tror att vi alla kan känna igen

oss i detta. Det är svårt att frikoppla ett värdepappers värde

från vår personliga historik i det. För att inte säga omöjligt.

Och är det ens önskvärt? Börshandel går ju ut på att sälja med

vinst, helst på toppen.

Ett sätt att nästan komma ifrån

problematiken är att bara köpa. Bra bolag i vad vi tror är billiga

lägen, och sedan behålla dem till döddagar, leva på utdelningen

eller möjligen sälja av dem på ålderns höst när vi behöver

pengarna. För mig känns det inte attraktivt att ge upp säljfunktionen, lite som att gå till

krig med bara halva vapenarsenalen.

Vi svenskar skickar allt färre brev.

Jag vet inte om det finns ett samband, men den senaste tiden verkar

PostNord ha slutat att stämpla de brev som fortfarande skickas.

Recycling, eller återbruk, ligger ju i tiden, så här har vi ännu

ett område.

Kolla varje gång du får ett brev om

frimärket är stämplat. Om det inte är frankerat med en sådan där hemsk frankeringsmaskin är det stor chans att det sitter ett ostämplat märke på kuvertet. Riv då bort den delen. När man samlat ihop

några ostämplade porton är det dags att frigöra dem från

underlaget. Ingen anledning att krångla till det med vattenånga, lägg

dem i vatten bara, kallt eller varmt.

När de legat till sig en stund har de

släppt från kuvertet. Eventuella limrester skrapas försiktigt bort

med en nagel. Sedan läggs frimärkena på tork. Gärna under press

så att de inte skrynklar till sig i processen, men pressa inte under

papper för då kanske de fastnar igen. Använd plast eller plåt.

Efter en stund har du ett gäng

fungerande inrikesmärken. Dessa är idag värda 9 kr/styck, men

kommer även fungera efter nästa chockhöjning (årsskiftet

-18-19?). Allt som skiljer dem från nya märken är limmet. De

återvunna frimärkena behöver ett par droppar klister för att

sitta. Använd gärna ett vattenlösligt, så att mottagaren kan

återanvända dem nästa gång de inte stämplas.

54 kr

Sedan kan vi skicka runt brev med

Kungliga Postverket år ut och år in utan att utan att lägga en

krona mer i porto hur mycket priset än höjs.

Jag brukar inte öppna Dags att

deklarera. Är det något jag behöver veta söker jag på nätet,

men i år började jag bläddra lite i den och slogs av hur otroligt

lite information den innehåller. Bara åtta sidor och i princip går

broschyrens budskap att beskriva så här: ”Deklarera nu, gör det

på nätet, bara godkänn våra uppgifter så får du snabb

skatteåterbäring, så fundera inte så mycket, bara logga in och

klicka!” För några år sedan var broschyren 32 sidor, alltså

fyra gånger så tjock, och såg ut på det här viset:

Inte fantastiskt intressant, men den

gick igenom avsnitt för avsnitt av Inkomstdeklaration 1,

huvudblanketten för självdeklarationen. Idag finns ingenting av

det. Det enda konkreta exemplet i den visar hur man gör avdrag för

arbetsresor, annars handlar den bara om hur man godkänner

deklarationen på nätet, hur man begär anstånd, vad som händer

när man deklarerat, när man får eventuell återbäring osv. Inte

länge någonting om hur man fyller i och kontrollerar blanketten.

Hur det blivit så här vet inte jag,

men gissar att det skrämmande svaret är att allt färre ens bryr

sig. ”Uppgifterna kommer ju från myndigheterna så det är säkert

i sin ordning, och om inte kan jag ändå inte göra något

åt saken.” Den genomsnittlige deklaranten vill bara veta:

1. Får jag återbäring och i så fall

hur mycket?

2. När får jag den?

Tusentals kontrolluppgifter är

felaktiga och hundratusentals avdrag görs inte trots att de vore

helt legitima. Men klickar man på ”Godkänn” kommer pengarna

snabbt, och nu är det ju Let's Dance på tv med den där tokrolige

David Hellenius, så vi skiter i allt.

Jag fick en fråga i kommentarsfältet

om varför jag gillar råvaror och vad jag då handlar. ”Är det

något som är oförutsägbart så är det väl detta?”

Allt är relativt.

Det finns säkert helt galna kaffeoptioner med hävstången från

Helvetet, men generellt tycker jag inte råvaror är mer

oförutsägbara en andra investeringar. Själv har jag till och från

handlat med guld och silver, uran och olja.

Generellt gillar jag att handla i

värdepapper för själva råvaran, inte aktier, för jag vill inte

vara beroende av enskilda gruvor och borrhål. Andra kan bedöma hur

stora fyndigheter det finns i en gruva, men för mig blir det bingo.

Råvaror styrs av tillgång och efterfrågan. Tillgången varierar.

Det gör i och för sig även efterfrågan, men ju fler vi blir på

jorden och ju mer välstånd vi vill ha desto mer går åt av

metaller och energi.

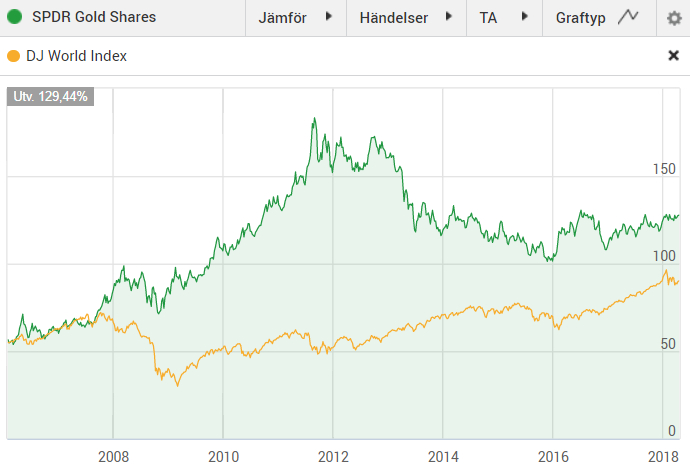

Ädelmetaller har historiskt varit en

säker investering när det blåst på börsen. Eftersom jag tror att

det kommer att blåsa ännu mer den närmaste tiden känns det som

ett bra sätt att staga upp portföljen. Här kan ni se vad som hände

med min guld-ETF vid börsraset 2008 och hur den gått sedan dess.

Detta värdepapper är tyvärr ett av

dem som försvunnit från den svenska handeln pga europeisk

protektionism och klåfingriga politiker, men de andelar jag har tänker jag

behålla i hopp om att grafen får en liknande spridning som 2008-2010 (eller till

2012 om jag vågar vänta).

Uran behövs för

kärnkraft. Det vore jättefint om vi kunde effektivisera vårt

elberoende och dessutom tillverka ström med hjälp av sol, vind och

vatten, men inte verkar det så just nu. På den här nivån känns

URA som en av mina säkraste placeringar trots att den gått upp fem procent på en vecka och nio på en månad.

En av de senaste

inköpen jag gjort är den börshandlade fonden XACT Ravaror med innehav i olja, gas, guld, aluminium, koppar och lite annat smått

och gott. Den har gått nästan onödigt bra.

Jag kan inte tänka mig att bara

investera i råvaror, men som ett komplement till aktier känns det

bra. För att sprida risken och tjäna pengar. Det är ju vad det går

ut på.

Ibland hör jag talas om folk som har

abonnemang de inte känner till. Någon har dragit en slant från

kontot varje månad i ett par år utan att kontoinnehavaren märkt

det. Det skulle inte kunna hända mig för jag har järnkoll på mina

bankkonton. Varje börsdag matar jag in mina saldon och aktuell kurs

för alla mina värdepapper i ett kalkylblad. Det flyttas inga pengar

utan att jag vet om det.

Men plötsligt händer det. Någon

betalar mig pengar jag glömt bort eller inte räknat med, och på

meddelandet till betalningsmottagaren står en sifferkombination som

jag inte blir ett dugg klokare av. Vanligtvis är det Skatteverket

som vill ge mig skatteåterbäring.

Den här gången var det dock inte

Skatteverket, och eftersom jag inte kunde räkna ut vem som annars

vill ge mig pengar utan motprestation (ytterst få vill det) drog jag

iväg ett meddelande till banken för att fråga dem. Egentligen

ville jag veta hur jag själv skulle hitta informationen för jag

utgick ifrån att det går att klicka någonstans och få upp det på

skärmen. Det tog några dagar, men till slut fick jag svar.

Swedbank alltså! Det drar ner möjliga

betalare till ett par miljoner svenskar och företag. För att komma

närmare en lösning på mysteriet måste jag betala 150 kr till

banken som redan tar en månadsavgift av mig som tack för att jag

lånar ut mina pengar gratis till dem. Jag vet inte om ett

transaktionsunderlag (jag vet inte ens vad det är) skulle besvara

frågan. Däremot vet jag att svaret inte är värt 150 kr, som är

obetydligt lägre än transaktionen.

Det här är varken ett stort problem

för mig eller för mänskligheten, men jag tycker att systemet känns

märkligt. Om jag går in på banken för att sätta in pengar på

ett konto (förutsatt att jag lyckas hitta en bank som hanterar

kontanter, de är ju som bekant allt mer sällsynta) kommer

bankkassörskan fråga mig varifrån pengarna kommer och jag måste

legitimera mig. Den här proceduren tvingas jag genomgå även om jag

ska sätta in mina egna pengar på mitt eget konto.

Om däremot någon annan sätter in

pengar på mitt konto via sin internetbank får jag som

kontoinnehavare inte per automatik (kanske inte på något sätt)

reda på vem som satt in dem. Nästa gång jag gör en

kontantinsättning och får frågan varifrån pengarna kommer tänker

jag svara att den informationen kostar 150 spänn.

Sveriges Radios ekonomiprogram

Plånboken gjorde ett reportage om folk som bor i andra hand i Stockholm. Mattias i reportaget säger

att han behöver fyrahundratusen för att kunna köpa en bostadsrätt.

Eftersom marginaler inte verkar vara hans grej förutsätter jag att

han menar att det skulle räcka till 15 procents kontantinsats,

alltså har han råd att bjuda 2,7 miljoner.

Det krävs nog för att få en bostad

innanför tullarna, och bor han hellre med tillfälliga

andrahandslösningar än att pendla en halvtimme med buss, tåg eller

tunnelbana är det ju det han måste utgå ifrån, men idag bor han i andra hand i Skärholmen.

Senare i reportaget säger Mattias att

för att spara ihop fyrahundratusen tar det fyra år om han sparar 20

procent av sin lön. ”Det är väldigt svårt... om man vill ha ett

liv.”

Om vi utgår ifrån att han lyckats med

bedriften att inte spara en spänn trots flera år med hög lön och

räknar baklänges på 20 procent innebär det han har en nettolön

på 37500 kr för att kunna spara de 7500 kr som skulle krävas för

att få ihop pengarna. Men kanske menar han 20 procent av

bruttolönen. Det skulle ge honom ungefär 19000 kr kvar att leva på.

I

reportaget pratas om att man får lägga 40 procent av lönen på

boende, men samtidigt sägs att han inte har råd att lägga 10000 kr i hyra. Jag får inte ihop det med en lön på ”över

30000 i månaden”. Men vi säger att han lägger 9000 kr, då har

han 10000 kr/månad kvar till övriga räkningar, mat, resor och

nöjen.

Har han inget fast boende räknar jag

kallt med att han inte har någon bil heller. Hade det varit jag som

behövt spara pengar hade jag lätt klarat mig på ett par

hundralappar. Första månaden alltså, då jag hade köpt en cykel

på Blocket. Men om vi utgår ifrån att Mattias är lite mer normal

kostar ett månadskort hos SL 860 kr. Räknar vi på transport för 1500 kr har han

råd med någon längre tågresa per månad och kanske någon

taxiresa också.

Mattias har då 8500 kr kvar till mat

och nöjen. Lägger han 2500 på mat och förbrukningsvaror så

ligger han på riksnormen för försörjningsstöd, drygt tre gånger

så mycket som jag betalar. Kvar blir 6000 för godis och strössel –

två hundralappar om dagen. Detta är vad Mattias, som för övrigt

har en master i Business management, anser är ”väldigt svårt...

om man vill ha ett liv”. Jag håller inte med (för att uttrycka

det diplomatiskt).

Jag är allmänt

skeptisk till räntepapper. I perioder när jag inte tror på börsen

ligger jag gärna lång i råvaror, men har heller inga problem med

att sitta likvid. Säga vad man vill om kontanter, men deras

utveckling är förutsägbar vilket sänker den totala risken.

Företagsobligationer

har jag aldrig förstått mig på. På pappret låter det vettigt att

låna ut pengar till företag med behov av pengar, och nu borde det

väl vara ett perfekt läge att göra det. Räntan är låg, börsen

högt värderad. Så varför inte satsa på en

företagsobligationsfond?

Jo, det ska jag

svara på. Simplicity företagsobligationsfond fick en köprek,

så det borde vara en av de bästa. Hur bra är den då?

”Om du hade sparat

1000 SEK varje månad i 3 år hade du i normalfallet haft 37542 SEK

(varav 1542 SEK är vinst).”

1542 kr är pengar, men utslaget på

tre år med ett så pass högt månadssparande känns det rätt

futtigt. Visst, risken är därefter och man kan inte jämföra en

företagsobligationsfond med en börsraket som dubblas på någon

månad, men uttrycket cash is king känns aktuellt. Kontanter är i

princip riskfria och kan alltid slängas in på marknaden utan

fördröjning. Om någon kan förklara för mig varför jag ska

stoppa pengarna i Simplicity istället för att ett sparkonto med 0,5

procents ränta är jag idel öra.

När jag kom hem en förmiddag för knappt två

månader sedan rann vatten på fönstret i arbetsrummet – på

insidan, längs väggen och ner till en pöl på golvet. En

entreprenadfirma spolade fasaden med högtryckstvätt

(bostadsrättsföreningens påhitt) och lyckades få in det i en

skarv rätt in i min yttervägg ovanför fönstret. När vattnet inne

i väggen nådde fönsterkarmen rann det in i lägenheten.

Jag ringde entreprenören och

förklarade att det vore en bra idé att STÄNGA AV VATTNET, FÖR

HELVETE!!! Senare kontaktades även bostadsrättsföreningen och alla

var överens om att det här skulle åtgärdas fortare än kvickt. Trogna läsare kanske minns att jag var rätt less på renovering när jag fixade det här rummet i somras, så jag tänkte inte ta upp arbetshandsken den här gången.

"Så var ska jag jobba nu då?"

Efter att jag tjatat i tio

dagar besiktade entreprenören vattenskadan, men kunde i princip bara

konstatera att ”här måste vi kontakta en fuktexpert”. Det kunde

de ha räknat ut direkt, men varför göra idag det man kan skjuta

upp till morgondagen.

Ytterligare en vecka senare

konstaterade fuktexperten att väggen måste brytas upp och

eventuellt torkas med fläktar. Först då kontaktades

försäkringsbolaget. Jag ska inte hänga ut det specifika bolaget,

men om ert försäkringsbolag spelar ”Don't you worry 'bout a

thing” i sin reklam bör ni byta. Maken till seghet har jag inte

upplevt sedan... byggentreprenören, vars representant hela tiden sa

att försäkringsbolaget skulle kontakta mig inom ett par dagar och

annars skulle jag återkomma. Det gjorde de inte, så jag återkom,

och fick samma svar igen och igen. Och igen.

När det gått en

månad började jag så sakteliga övergå från att vara Den

förstående drabbade till att bli Kunden från helvetet. Vid det här

laget hade bostadsrättsföreningens representant (som anlitat

byggclownerna som förstört väggen) slutat låtsas som att han

skulle leva upp till löftena om att hjälpa till.

”Jag tror att du måste ta alla dina

frågor med försäkringsbolaget, det är deras ärende nu.”

Ja, tack så jävla mycket då. För absolut ingenting.

Nu när det nästan

gått två månader sedan skiten började är rummet återställt.

Det behövdes inga fläktar och till slut anlitades en byggfirma som

visste vad de höll på med. Hur många timmar jag själv fått lägga

på att jaga folk (annars hade jag fortfarande varit kvar på ruta ett), tömma rummet och flytta möbler vet jag inte, men jag är glad

att det är över.

Två hål i väggen...

Det som stör mig

mest är nog all falsk välvilja. Misstag och

olyckor händer. Tur i oturen att jag kom hem och fick stopp på det.

Hade jag inte jobbat hemma hade golvet fått brytas upp, och kanske

hade vattnet läckt ner till grannen under också. Men när skiten

väl träffat fläkten är det trist att ingen tar ansvar.

Bostadsrättsföreningens vicevärd har anlitat entreprenören, får lön varje månad, bl a tack vare min avgift. Han har hela tiden lovat att vara behjälplig, ligga på, fixa besked och hålla mig underrättad. Facit: Det hade sparat tid om han sagt som det var, ”Jag kommer inte lyfta ett finger”.

Byggentreprenörens kontaktperson är

ännu lättare att recensera. Inte en enda gång höll han sina

löften om att informera, återkomma eller överhuvudtaget göra sitt jobb i rimlig tid. Varje besked jag fick kom efter att jag först jagat honom via e-post och telefon och

frågat vad som händer.

Ӏr fuktfirman

inbokad?”, ”Har försäkringsbolag hört av sig?”, ”Är det

klart vilken firma som ska riva väggen och städa upp efter er

dundertabbe?”

Samma sak varenda

gång. ”Javisst ja, jag fick besked i förrgår så jag hade precis

tänkt ringa dig." Jo tjena. Han lyckades t o m snäsa av den nya byggfirman, som skulle återställa hans skit.

"Menar du på allvar att jag ska betala för att nån gubbfan ska få leka bröderna Bäver i mitt hem?"

Och så

försäkringsbolaget då. De älskar våra premier, men efter skador,

olyckor, sjukdomar och djävulskap har de inte alls så

bråttom som de låtsas i sina menlösa reklamfilmer. I detta fall

var det ju inte mitt försäkringsbolag, men det är nog branschstandard.

Så hur gör man för att slippa undan sån här skit? Jag tror inte att det hjälper att undvika stora bostadsrättsföreningar eller den boendeformen överhuvudtaget. Även i eget hus drabbas man av hantverkare och försäkringsbolag. Lite lättare i hyresrätt, men då blir man ju blåst alla månader man inte har vattenskada.

Nu när vi verkar vara på väg mot

tredje världskriget är det hög tid att förbereda sig. Något som

inträffade vid bägge tidigare världskrigen var att kaffe

ransonerades. Vi har som bekant rätt klen inhemsk

kaffeproduktion, och när kaffet är slut blir man ju lite

lättretlig:

Så vad gör man då? Man dricker

kaffesurrogat, eller kort och gott ”surr”. Ett av de vanligaste

surrogaten under andra världskriget framställdes av cikoria, en

växt som tydligen funkar i sallad också, och verkar vara rena

hälsokosten. Genom åren har den använts som bot för leverbesvär,

magåkommor, gikt och aptitlöshet. Den har också en probiotisk

effekt, gynnar nyttiga bakterier bra för tarmfloran och

immunförsvaret, så den som köper Proviva för över tjugo kronor

litern kan göra ett klipp här.

Bladen är vitaminrika och kan med

utvärtes behandling lindra inflammerade utslag. Roten är rik på

insulin och har därför ansetts bra för diabetiker. Och det är

just rötterna man kan göra kaffesurr av. Hittade ett recept här. Man rensar och

rengör cikoriarötter, skär och torkar dem i ugnen och

avslutar med att rosta dem i stekpanna. Mixa dem till ett pulver och

häll det i kaffebryggarens filter. Klart!

För att hitta vild cikoria verkar det tyvärr som att jag måste till södra Götaland, men "förvildad från trädgårdar ses den ibland även i mellersta Sverige", så kanske finns det hopp. Då behöver jag bara ett schysst recept på barkbröd, sen kan ryssen komma. Eller Trump, Kim Jong-un, Erna Solberg eller vem som än vill mucka. Jag sätter på bryggaren.

Japp, de järnvägsrelaterade ordvitsarna i rubriken når nästan göteborgska nivåer. Det är inget bra betyg, så jag ska förklara funderingen. Internetleverantören

Bahnhof (som jag skrivit om förr, bl a här) skrev en

jobbannons med en ofta använd bild.

Män kan rasa för att den framställer

oss som sexfixerade och otrogna maskiner. Kvinnor kan rasa för att

den framställer dem som sexobjekt. Eller också kan man se det som

en kul bild, om man har ett jobb och vill ha ett bättre kan det

jämföras med att man har ett förhållande och är nyfiken på

någon annan. Det betyder inte att man ska vänstra, det är bara en bild.

Den som inte vet vad

som hände sen kan förmodligen ana. Människor kände sig kränkta.

Inte så kränkta att de hörde av sig till Bahnhof och utvecklade

sin kritik, utan bara så pass att de mejlade Expressen.

En av de mindre skarpa knivarna, en norrbottning bosatt

på Åland analyserade annonsbilden med att ”kvinnorna är

fråntagna sin mänsklighet”, vilket gjorde henne ”så arg och

ledsen”.

När och varför blev asymmetrisk lugg en politisk markör?

Hon och jag lägger olika innebörd i

ordet mänsklighet, men den diffen löser vi inte. Jag tänkte göra

en annan vinkel på detta. Bahnhof säger visserligen i artikeln att

det är tråkigt att folk blir sura och uppmanar dem att söka de utannonserade jobben, men det tror jag inte att de menar. Jag tror istället

att de ser detta som en win/win/win:

Win 1: Mediestormen ger annonsen spridning. En

artikel i Expressen med påföljande debatt på Twitter och Facebook

är värd pengar, men helt gratis för Bahnhof den här gången tack

vare fiffiga formuleringar.

Win 2: Att jobba med memer och

humor skapar intresse i den grupp Bahnhof vill anställa. På så vis blir det något så ovanligt som riktad gratisreklam.

Win 3: Kanske finns det jätteduktiga

feministiska säljare, drifttekningar och webbdesigners, men risken

finns att få in någon helt humorbefriad ”henniska” som lägger

energi på att kräva projekt med hänvisning till snedfördelning av

kön, etnicitet, sexuell läggning eller något annat som inte har

ett skit med jobbet att göra. Vore jag arbetsgivare skulle jag helst

se att dessa inte ens söker jobb hos mig.

Jag tänker inte söka jobb på Bahnhof

den här gången heller, men jag håller nog lite hårdare om mina

aktier än innan detta hände.

När Lill-Babs dog förra veckan valde

några tidningar att gräva fram vinkeln om att hennes privatekonomi

var katastrofal för 45 år sedan. Jag kan tycka att det finns

viktigare aspekter på hennes livsgärning, men eftersom det här är

en ekonomiblogg ska jag falla i samma fälla.

Efter att Lill-Babs

skilt sig från Kjell Kaspersen 1973 var det tydligen slut på

kontot. Exakt hur eländigt det var är svårt att hitta information

om, men rubrikerna löd ”Barbro 'Lill-Babs' Svenssons ljusa karriär

hade länge en mörk sida – ekonomiska problem.” och ”Jag

var nere på botten vad det gäller ekonomi”.

Det går upp och ner

i livet för alla, men när detta hände var Lill-Babs 35 år, hade

varit professionell artist och gett ut skivor i tjugo år,

skådespelat i långfilmer både i Sverige och Tyskland.

Världsstjärna är kanske mycket sagt, men rejält folkkär och

antagligen en av Sveriges dyraste artister att boka. Med det

utgångsläget borde det vara omöjligt att bli så fattig att man

får tufft att klara mat och hyra. Själv sa hon sig dålig på att

bränna pengar, och då borde hon varit snudd på ekonomiskt

oberoende trots tre barn.

Jag gissar att ekonomi inte var hennes

största intresse och att hon därför låtit andra ta hand om den

biten åt henne. Jag vet folk som lämnat över ekonomin till

ekonomiska rådgivare. För att de precis som Lill-Babs är

ointresserade av finansiell förvaltning och för att istället kunna

ägna sig åt sådant de gör bäst. Det har gått åt bägge håll.

En del har fått bra, kunnig service, en del har drabbats av rena

skojare.

Så här tror jag. Hur tråkigt man än

tycker det är med siffror och pengar kan man aldrig leja bort

ansvaret. Hur bra hjälp man än får bör man hålla sig informerad.

Dålig städning, catering eller bilservice ger ett begränsat

problem. Dålig ekonomiförvaltning kan bokstavligen sabba hela

livet. Därför måste varje vuxen människa tvinga sig själv att

hålla koll, enligt devisen ”Stå på dig, annars gör någon annan

det”.

Jag vill inte att halva bloggen ska

vara kritik mot Avanzas affärsnättidning Placera. Jag gillar ju den

egentligen, och vill åtminstone tro att dess existensberättigande

inte dog med Tomas Linnala (kan för övrigt inte fatta att det är

över ett år sedan han dog).

Men här är en artikel som stinker för mycket för att jag ska kunna tiga. Återigen är

det skjutjärnsreportern Lovisa Eklund som bestämt sig för att

snabbgoogla fram underlaget för ännu ett alster.

Tyvärr går det snett redan i

rubriken. ”För dyrt med egen bostad – Unga köper tillsammans”.

Jag släpper funderingen om varför hon slängt in en versal mitt i

meningen och går på budskapet istället. Att köpa sin första

bostad är dyrt – så långt allt väl. Men slutsatsen att unga

köper bostad tillsammans är inte belagd någonstans. Längre ner i

artikeln står visserligen:

”Finansinspektionen har i sin

undersökning sett att antalet unga som köper bostad i allt större

utsträckning har flera medlåntagare för att råd att köpa en

bostad.”

Det tror jag på, men inte att de köper ihop med jämnåriga kamrater eller

flick-/pojkvänner. Medlåntagarna är vanligen föräldrar med

(åtminstone mer) färdigamorterade hus och lägenheter. I Stockholm

har 27 procent sina föräldrar som medlåntagare.

Inget fel i att föräldrar hjälper

sina barn. Dessutom har det historiskt varit en bra investering. Man

kan invända att alla föräldrar inte har råd med detta, och så är

det. Världen är inte rättvis, och den som har problem med det är

välkommen att hjälpa en helt okänd människa. Men rimligheten

bygger alltså på att man har råd. Om barnet tar ett skakigt lån

och föräldrarna maxar sitt eget lån för att kunna skjuta till de femton procent man numera måste lägga i kontantinsats behöver man tänka

en sväng till.

Det hade Placeraartikeln kunnat handla

om, istället för att dra en vals om att ungdomar köper bostadsrätt

ihop. Gör om/gör rätt!

Nyligen dampade jag i bloggen på

användandet av engelska facktermer, men troligen gör vi oss alla

skyldiga till att använda obegripliga uttryck helt i onödan, vilket

kan få folk som inte är aktiva på börsen att få känslan att det

här verkar svårt. Jag fick lite aktiefrågor i gårdagens

kommentarsfält och lovade att göra ett inlägg av det. Så här löd

kommentaren:

Först och främst, de enda dumma frågorna är de oställda. Jag utger mig inte för att vara någon

aktieexpert, men har ändå handlat med aktier i 30 år, så något

har jag förhoppningsvis snappat upp. Vi tar det från början:

Korkat att spara på sparkonto?

Absolut inte! I vissa lägen är det t

o m att föredra framför börsen. Generellt tycker jag att alldeles

för många är alldeles för rädda att ha pengar på banken. Fast

långsiktigt har börsen gett bättre avkastning än alla andra

sparformer, så är det pengar man kan avvara ett tag är börsen

oftast bäst plats att lägga dem, i aktier eller fonder.

Fast ett valv vore ju rätt coolt...

Hur börjar man som komplett novis?

Försiktigt! Som med det mesta, börja

med att doppa tårna och ta det därifrån. Läs på, köp några

småposter och lär dig hur det funkar.

Hur mycket pengar är bra att börja

med? 20000-50000?

Det beror på hur privatekonomin ser

ut. Det brukar sägas att man inte ska satsa pengar på börsen som

man kan behöva inom det närmaste året. Jag tycker att den regeln

måste anpassas till ekonomin i övrigt. Har man hög lön från ett

stabilt jobb, och låga fasta utgifter skulle jag inte ta så hårt

på det. Har man däremot låga marginaler, ett tillfälligt jobb och

betalningsansvar för ett halvt knattefotbollslag är kanske ett år

i minsta laget.

Vi vänder på det. De lägsta

courtagen hos Avanza, Nordnet, Degiro och kanske någon till är 0-1 kr

per affär och nu är ju systemet med aktieposter avvecklat. Därför

kan man köpa en enda aktie i ett bolag till ett värde av någon

hundring och följaktligen en bred portfölj med aktier i ett

tiotal bolag för en tusenlapp eller två.

Med aktier för tusen kronor blir en

nettoavkastning på tio procent bara en hundring, vilket man kanske

inte vill lägga ner en massa tid på att få, men som provperiod

funkar det. Så välj belopp efter plånboken, och definitivt inte

efter andras förslag.

Ett alternativ för att få till bredd

med en låg insats är att köpa aktiefonder, traditionella eller

börshandlade. En del tycker fonder är tråkigt. För egen del

tycker jag ingen investering som ger bra avkastning är tråkig, men

jag kanske är ovanligt lättroad.

Var hittar man information?

Här finns massor av svar beroende på

ens konsumtionsmönster. Själv gillar jag poddar och

bloggar (se listan till höger). Jag är inte lika förtjust i

ekonomitidningar, men skummar ofta Placera, Affärsvärlden, DI och

missar sällan Marcus Hernhags fredagschat i Privata Affärer.

Och

böcker. Även där vill jag slå ett slag för Hernhag, som skrivit

ett par bra böcker. Samma sak med Claes Hemberg, som skriver väldigt

grundläggande. Per H Börjessons ”Så här kan alla svenskar bli

miljonärer” tycker jag också är en bra nybörjarbok för sparandet i stort.

Överhuvudtaget tycker jag att det är en bra idé att gå igenom

bibliotekets privatekonomihylla, bläddra och kolla vilka som har

rätt inriktning på rätt nivå.

Och - kanske viktigast av allt - sluta aldrig fråga och samla information. Det finns en massa människor som samlat på sig kunskaper och gärna delar med sig. Och nu hoppas och tror jag att läsarna kommer att bevisa detta genom att dela med sig av sina bästa tips för nybörjare på börsen.