Det här blir en lite lång text, men

av alla spartips på den här bloggen, nu och i framtiden, kan detta

bli ett av de allra mest lönsamma.

Trots att det enda som är säkert

med livet är att det tar slut låtsas vi så långt det är möjligt

inte om det. Nästan alla som kommit i kontakt med döden blir förvånade. Inte ens när min farmor drog sitt

sista andetag var jag helt beredd. Fast tanken

borde ha satt sig eftersom hon var 102 år. Det sägs ju att livet inte har några garantier, men att det tar slut är faktiskt garanterat.

Farmor var förresten djupt religiös och

pratade mycket om döden eftersom hon var lite nyfiken. I många

familjer ignoreras döden ända in i kaklet, vilket är dumt av flera

orsaker. Att fråga sina nära och kära hur de vill bli begravda och

hur de tänker kring sina ägodelar efter sin död betyder inte att

man önskar livet ur dem. Och som refrängen lyder i en visa som

felaktigt brukar tillskrivas Cornelis Vreeswijk:

Nej, du kan ingenting ta med dig dit du går.

Du behöver inga penningar

när du vid porten står

och du kan ingenting ta med dig dit du går.

För nu skippar vi filosofin och

snackar pengar istället! Fram till 2004 hade vi arvsskatt i Sverige.

Den hade vi haft i över hundra år, i olika politiska majoriteter.

Flera av våra grannländer har fortfarande arvsskatt och det finns

definitivt en opinion för att återinföra den här. Förra

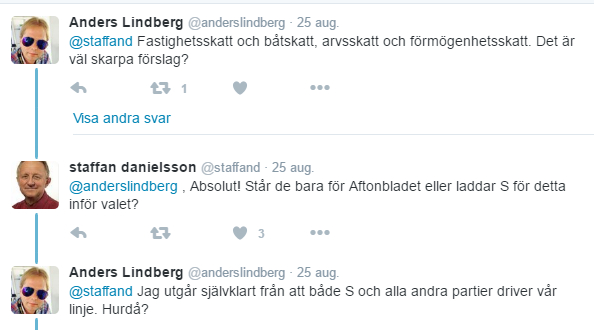

året gick fackförbunden LO och Saco ut i en gemensam debattartikel

där de krävde tillbaka både arvs- och gåvoskatt. Vänsterpartiet

har ropat längre än så och för en dryg månad sedan gjorde

Aftonbladets ledarskribent följande utspel bakom sina allra tuffaste solglasögon:

Det ligger i sakens natur att arvs- och

gåvoskatt inte kan ältas hur länge som helst för då hinner

pengarna rinna igenom politikernas klor. Tänk tanken att

regeringen smäller till med en extra budgetproposition som innebär

15 procents skatt på alla arv och gåvor från årsskiftet. Känns

det helt orimligt?

I familjer med särkullbarn och osämja

är det kanske ingenting annat att göra än att hålla tummarna, men

kan man så bör man förbereda sig på att skiten träffar fläkten.

Säg att ett äldre par har en färdigbetald bostad värd tre

miljoner och ytterligare en miljon i andra ägodelar, värdepapper

och kontanter. Det skulle (vid sidan av reavinstskatten) kunna göra över en halv miljon i framtida

arvsskatt, och eftersom en gåvoskatt garanterat införs samtidigt är

det i det läget bara att hacka i sig.

Men än finns det tid! Man kan aldrig

veta vem som dör först, men man kan t ex gissa att jag som är 45

överlever min mor som är 80 och planera efter det.

Om vi börjar med bostaden, som för de

flesta är den stora delen av ett framtida arv, kan man överlåta

den på nästa generation redan nu. En helägd fastighet gör man vad

man vill med. Är mamma och pappa rädda att bli satta på bar backe

skriver man ett avtal om att så inte blir fallet.

Bostadsrätter är lite bökigare.

Bostadsrättsföreningar kan normalt inte hindra

andrahandsuthyrning, men de har rätt att ta ut en avgift och det

gäller oavsett om hyresgästen betalar hyra eller bor gratis. Om

äldre personer fortfarande är delägare är det en annan sak.

Enklast är därför att bara skriva över 99 procent av

bostadsrätten.

Nu trixar vi bort värdepappren! Hos

nätmäklarna kan en person äga obegränsat antal konton. Alltså

kan föräldrar, mor- och farföräldrar fortsätta att disponera

sina pengar (återigen, skriv avtal om det känns bättre) under en

yngre familjemedlems namn, men utan att ekonomierna flyter ihop.

Aktier i depåer och investeringssparkonton flyttas enkelt, bankerna

har färdiga blanketter.

Till kapitalförsäkringar kan man

normalt inte flytta in värdepapper, bara kontanter. Men det finns

ett kryphål. Genom att flytta över hela kapitalförsäkringen

kvarstår försäkringstagaren, men försäkringen får en ny ägare, så görs

det innan arvsskatten införs har man lurat pappa staten även där.

Jag hoppas att alla mina familjemedlemmar och vänner lever och har hälsan så länge jag lever och jag hoppas själv bli minst 100, men det är ingenting vi kan välja (mer än att försöka leva sunt). I väntan på det oundvikliga skadar det inte att se om sitt hus.

Själv ordnade jag alla förberedelser

inför arvsskatten själv till kostnaden av lite papper och porto.

Och så tog det några timmar av mejlande med bostadsrättsförening,

nätmäklare och myndigheter, men jag lever ju för den här skiten

så det bjuder jag på. Det mesta i avtalsväg finns gratis på

nätet, men om man tror att dessa skatter är en reell risk

inom överskådlig tid kan det också vara värt ett par

konsulttimmar hos en fiffig jurist, särskilt om alternativet är en

sexsiffrig skattesmäll.

För rätt som det är står han ju där

i tamburen – Stefan Sauk.

Värt att tänka på - absolut! Tack för påminnelsen och alla kloka tips.

SvaraRaderaAtt (förmodat) skattade pengar ska skattas en gång till finner jag stötande, samtidigt kan jag i svaga ögonblock förstå åtminstone arvsskatten om det handlar om en hög med pengar och inte en bostad eller ett sommmarställe som kanske måste säljas ur släkten på grund av arvsskatt.

Mvh

Egon

Tack!

RaderaSå svaga ögonblick har jag aldrig. Förutsatt att pengahögen kommer från vita inkomster har de redan beskattats med inkomstskatt och arbetsgivaravgift. Har de investerats i ett hus som stigit i värde har värdestegringen blir det reavinstskatt också. Och när pengarna så småningom används till konsumtion drabbades vi av moms (och eventuellt också andra skatter som alkohol- eller energiskatt). Sverige är i den absoluta skattetoppen, medan det vi får tillbaka i form av vård, skola och annat blir sämre och sämre i en rasande takt. Så fan att jag accepterar att beskattas till och med efter min död utan att staten skärper till sin del av avtalet!

Kort och gott - i helsefyr att ni ska ha det jag slitit ihop genom åren. :(

SvaraRaderaJag minns en vänsterproposition, som oftast bortom vett och sans, som innebar minskad allmän pension till de som hade privat pensionsförsäkring. Leve socialismen!

Ja, det går ju emot allt förnuft att premiera ansvarslöshet och bestraffa ansvar.

RaderaHanterar arv på samma sätt som pension. Räknar inte med nått, är bara bonus om man får något.

SvaraRaderaDock vet jag en som inte kan hantera sina pengar men som kör med "arvet kommer lösa mina problem ". En 50+...

Skulle inte förvåna om det snart är åter då vänstertankar brukar gilla skatt på skatt på skatt...

Jag vet att jag får arv förutsatt att jag lever ett tag till, och då vill jag helst inte dela med mig till politikerna för att de ska kunna genuscertifiera skoltoaletter, betala Reinfeldt för att slå dank eller Mona Sahlins nästa Mauritiusresa.

RaderaJag vet inte om arvsskatten återkommer, men ser det som ett högst reellt hot och jag vill ogärna ta risker med så mycket pengar.

Min gissning är att om man lyckas sabba sin ekonomi en gång är det det man ska ta tag i istället för att invänta ett arv som ska göra det åt en. Det hjälper inte att ösa båten när det är hål i botten.

Bra inlägg!

SvaraRaderaLika bra att bums förbereda sig, annars kan det bli osmakligt kostsamt.

Tack!

RaderaJa, om en arvs- och gåvoskatt återinförs är risken överhängande att det sker utan alltför långt "manglande" som skulle riskera att fler ser om sitt hus. Rätt som det är sitter vi där och många kommer då säga att det här inte gick att förbereda sig för, men visst gör det det.